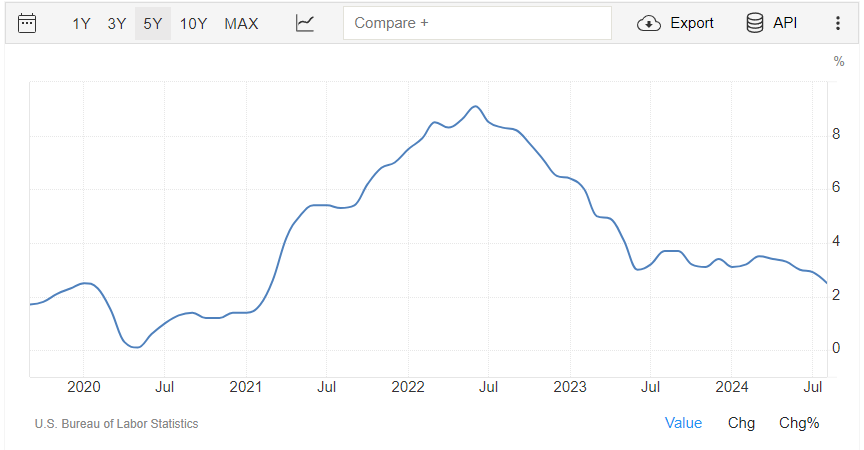

相信大部分人都有一個共同的概念:自己的薪酬每年都幾乎沒有變化,但是通脹卻一直都在,例如在香港,今天的100塊放著不動,明年可能只能買98塊的東西,後年只能買96塊的東西;如果是在前兩年的美國,情況則更甚,如下圖所示,通脹率在2021年末到2023年初之間都在6%以上,金錢放著不管的話貶值更為嚴重。

既然如此,不管目的為何,其實我們都應該對手上的金錢作一定的增值,不然只會面對坐吃山空的結局;而說到金錢的增值,「投資」這兩個字都會第一時間出現在很多人的腦海中,但是投資說得輕易,內裡就像茫茫大海,投資方式五花百門:有的人「炒股」,有的人讓投資經理幫忙管理,有的人買債券……普通人如果想開始投資,可能會出現一頭霧水的情況。

儘管投資的方法很多,但是其實對於大部分人來說其實只需要其中一種即可,那便是被動型投資(Passive Investment)。這種投資方法需要長期經營,但是優點是風險不高、簡單上手,而且回報不俗。

什麼是被動型投資?

著名投資人「股神」巴菲特曾經不止一次提到過,大部分人如果要投資的話,投資進大盤指數是一個很好的辦法,例如S&P 500,特別是可以選擇一些費用低廉的資金,用平均成本法(Dollar-Cost Averaging)投資,投資時長拉長至20年、30年,這樣的長期投資下來回報便相當令人滿意。事實上,這種投資方法甚至能打敗很多專業投資經理。

上面提到的概念,如果是對投資零基礎的讀者可能會有點迷惘,這裡作出一點解釋方便理解:

- 所謂的大盤指數(Market Index),就是由投資市場里的部分股票加起來組成,並作一定比重調整而得出的一種指數,這些指數通常會被用來視為整個市場的表現指標。不同的投資市場有各自代表的大盤指數,例如美國的道瓊斯工業平均指數、上面的提到的標準普爾500指數(S&P 500)、日本的日經平均指數等等。我們一般不能直接把資金投入某個指數,但是可以利用一些模仿指數走勢的投資工具達成目的。可以說如果投資大盤指數,投資的表現會跟隨市場大勢移動。

- 上文提到的「資金」,其實指的是指數股票型資金(Exchange Traded Fund),或者大眾常常提到的ETF。這類資金的宗旨就是追蹤某種市場指數,從而複製市場表現,令投資者擁有市場回報。ETF可以像股票一樣正常透過各種渠道交易。

- 平均成本法(Dollar-Cost Averaging)指的是一種投資執行策略,有別於把資金一次投進投資標的,平均成本法會把資金定期及定額投進投資標的。

所謂的被動型投資,就是把資金投進去這些ETF,由於資金會根據大市自行調整,投資者只需要提供資金,自然會收取跟市場整體走勢相約的表現,由於投資者只需要記得投入資金,不需要額外繁瑣的工作,所以稱為「被動型」投資。

當然,投資者還需要抱持相信的心態,相信大市長期來說最終是會上升的。這裡順道介紹一個價值投資者有別於投機者的重大觀點差別,那就是股票並不只是一個代號,其背後其實是代表著一家家的公司,當然也包括了公司里每天辛勤工作的人們。這些職員的努力促成了公司的成長,而眾多上市公司的成長加起來就變成了整個股票市場長期的成長。投資者只要明白了這關鍵的一點,自然也不難理解為何投資大市指數長期能獲得收益。

被動型投資策略實際的長期表現如何?對比其他我們熟悉、常見的投資,例如資金經理、債券及銀行定存差距有多大?

雖然理解了被動型投資的概念,但是光懂得原理就要人相信大市長期會上升而投資自己辛苦得來的金錢也未免有點強人所難。既然如此,那下文就來看看如果投資大市指數的話,實際的回報大概有多少,而且跟其他工具對比差距又是如何。

以標普500指數為例看被動型投資實際長期收益

標準普爾500指數(標普500/S&P 500)毫不誇張地說為代表美國,乃至世界股市表現一項重要的市場指數。「股神」巴菲特被問到普通人該如何投資的時候,就曾舉例建議投資者可以選擇投資進S&P 500。

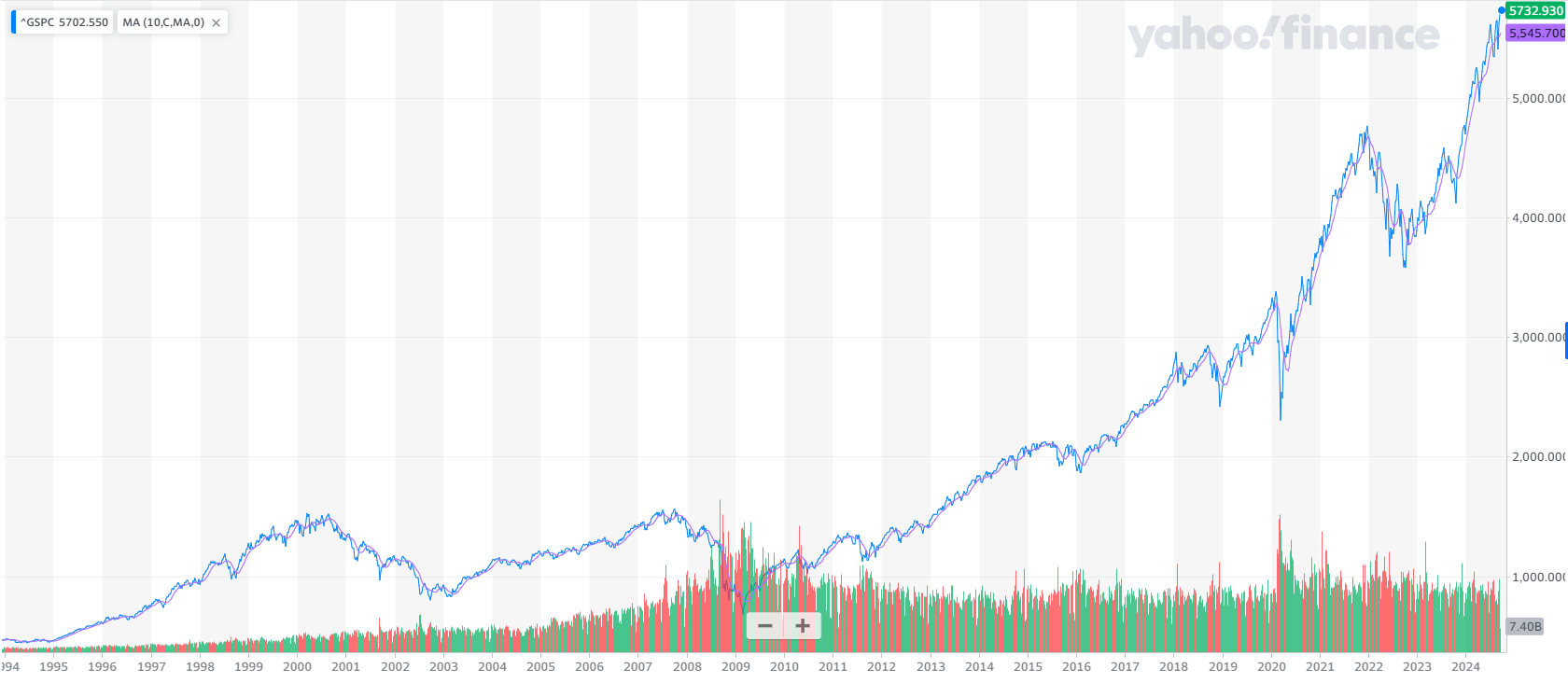

上圖為從Yahoo Finance獲取的S&P 500的歷史數據,由於畫面所限,只截取到約1994年,共約30年的數據,網站最遠可追溯到約1928年,但相信最近30年的數據也足以描繪情況,如讀者有興趣亦可自行查看再往前的數據:

- 從長期來看,S&P 500都是呈現上升的趨勢的,展示了它作為長期被動型投資的基本優勢

- 寫這篇文章的時候為2024年9月下旬。為方便計算,如果我們截取2024年8月底(8月30日)的S&P 500指數(5648.4點),然後分別截取2014年8月底(8月25日的2003.37點)、2004年8月底(8月30日的1113.63點)及1994年8月底(8月29日的470.99點)S&P 500指數歷史數據作對比,可以得出投資S&P 500的10年期、20年期及30年期的復合年度成長率分別為10.92%、8.46%以及8.63%,可以得出長期投資S&P 500的年回報約8%以上。如果更加具體化地想象來說,如果我們30年前把1000塊投資於S&P 500然後把這筆投資忘記了,今天想起來再取出的話,暫時忽略其他因素今天能得到約11981塊,所得約為當初投入的接近12倍。

- 說到投資,一個避免不了的擔心就是「如果我在那些所謂的高位買入了,這筆投資還能賺錢嗎?」這裡對這個課題稍微著墨一下。我們普遍熟悉的歷史金融危機有不少,例如2020年左右的COVID-19、2008年左右的「金融海嘯」、2000年左右的網絡泡沫、1997年左右的亞洲金融風暴……由於2020年距今不遠,我們不妨拿2008、2000及1997的幾場金融危機前的股市高位,對比2024年同期的S&P500指數,看看如果我們當初在崩盤前的高位投資於S&P 500,到現在為止還能有多少的年回報呢?

- 2008年5月5日S&P 500指數為1388.28點,約大半年後的同年12月29日,S&P 500為931.8點,跌幅超過30%,而16年後的2024年5月6日,S&P 500為5222.68點,16年間的復合年度成長率為8.63%。

- 2000年8月28日S&P 500指數為1520.77點,約2年後的2002年9月30日,S&P 500為800.58點,2年間跌幅超過47%,而24年後的2024年8月26日,S&P 500為5648.4點,24年間的復合年度成長率為5.62%。

- 1998年7月13日S&P 500指數為1186.75點,約1個半月後的1998年8月31日,S&P 500為973.89點,短短1個多月跌幅接近18%,而26年後的2024年7月15日,S&P 500為5505點,26年間的復合年度成長率為6.08%。

- 由這幾個例子可以看出,就算我們當初在歷史上有名的崩盤前把資金投入進去S&P 500,持有到今天仍然可以有約超過5%的年回報。

- 基於上一點的例子,我們甚至可以進一步作延伸,對我們虛構的投資經歷更苛刻一點,幻想一個極端不幸的情況。假設我們在上述那些高位投資了S&P 500,然後我們於2020年由COVID-19引發的金融危機中急需資金,所以我們把手上的S&P 500全部賣出了(這個做法就是「低買高賣」的相反–「高買低賣」,相信這個世界上除了瘋子沒有人願意這樣子投資自己的金錢),那我們這些年間的投資能得到多少的年回報呢?

- 2020年由COVID-19引發的金融危機中,S&P 500在2020年2月9日時為3380.16點,其後的一個半月內一直下跌,至2020年3月15日的2304.92點,約1個半月的時間內跌幅超過31%。

- 假如我們在2008年的高位(1388.28點)買入S&P 500,於2020年的低位(2304.92點)被逼賣出,約12年間我們投資的年回報可達約4%

- 假如我們在2000年的高位(1520.77點)買入S&P 500,於2020年的低位(2304.92點)被逼賣出,約19年半間我們投資的年回報約2%

- 假如我們在1998年的高位(1186.75點)買入S&P 500,於2020年的低位(2304.92點)被逼賣出,約21年半間我們投資的年回報可達約3%

- 由此可見,就算我們的投資陷入了最差的情況(而這樣的情況十分罕有),在高位買入,在低位賣出了,我們最差仍然可以收穫每年複合成長率約2%的回報,而2%正是常見且健康的通脹率(換言之我們最差的一筆被動型投資,它的增長也大致足以抹平通脹率對我們財富的侵蝕)

- 我們再來看看研究的數據:根據Investopedia於2024年初的投稿指出,S&P 500指數自從1928年成立以來,至2023年12月31日間的平均年化回報率為9.9%;而如果自1957年 S&P 500正式設置為由500間公司的股票組成的指數後,至2023年12月31日間的平均年化回報率為10.26%。

- 當然,上文也提到我們並不能直接投資指數,我們需要的是投資追蹤這些指數的資金,由於資金是模仿指數的走勢,表現也相當接近。

以被動型投資策略投資指數的話,跟其他投資策略相比有優勢嗎?

在早前的投資界就有一則讓人為之津津樂道的趣事:「股神」巴菲特於2007年的時候,跟避險基金Protégé Partners進行了一個為期10年的賭局比拼投資成效,巴菲特本人並沒有親自下場管理投資,而是採用了被動型投資的方法,投資於S&P 500的指數基金;相反,Protégé Partners採用了數以百計的投資專家管理投資,他們富有天賦且聰穎,他們選擇了5檔預期會超過大市表現的基金進行投資,而且這10年裡他們可以隨時調整投資組合。猜猜到了2017年賭局結束的時候結果如何?沒錯,「股神」巴菲特贏了,而且他贏的不費吹灰之力,因為他的投資根本不需要多費心神主動觀察及調整。在這賭局進行的10年間,S&P 500的指數基金平均年化回報約8.5%,而Protégé Partners所選的5檔避險基金,最好的1檔平均年化回報約6.5%,最差的1檔平均年化回報只有0.3%,可以說是一敗塗地。

根據著名商業雜志《富比士》引述的一項有關全球對沖基金回報的調查研究指出,截止2021年為止的過去5年里,對沖基金的平均年化淨回報為7.2%,而其中50檔最高回報的對沖基金的平均年化淨回報為15.5%,為其他同行的兩倍有餘。即使如此,這50檔「最強」基金的平均年化淨回報仍然落後於S&P 500約3個百分點的回報。

回顧巴菲特的賭局,他希望告訴投資者的道理其實很簡單:普通投資者其實只需要投資費用低廉的指數資金,長期來說回報要勝於投資專家也不難。

銀行的定存服務其實跟買債券類似,都是投入一筆資金放置約定的一段時間,到期取回,然後收取相關利息。這種方式的優點是操作簡單,不費神,而且跟銀行做定存或者買國債的話風險可以說是相當的低,有不少人甚至直接視作「0風險」類別的投資;缺點為所有的東西都較為固定沉悶,相對於投資股市來說缺乏波動,可以對市場的壞情況有所免疫,但是市場好的時候也享受不了有關的驚喜。

我們以比較熱門的1年期銀行定存作對比參考。以香港為例,根據投資平台StashAway的統計,截至2024年9月的數據顯示,1年期定存的利率為2.2%至3.5%,意思即為把10000塊交給銀行做定存,1年後可以得到10220塊至10350塊(並且需要符合不同定存計劃的最低存款額要求)。

至於債券,我們可以拿最多人作為長期投資的10年期美國國債為例,現時(2024年9月下旬)的美國10年期國債的票面息率為3.88%,意思為購買10000元的美國國債,到期前每年可以收取388元的利息。

最後,我們可以做一個粗糙的表格,把上文的幾種投資策略的收益表示得更清晰:

| 指數基金 | 基金經理 | 定存 | 債券 | |

| 平均年化回報 | 8.46%-10.92% (2024年8月底為止過去10年-過去30年以10年期為單位的統計) | 7.2% (報導指出2021年為止過去5年的表現) | 2.2%-3.5% (2024年9月份數據) | 3.88% (2024年9月份數據) |

如果有興趣想開始投資指數基金追蹤大市指數,應該選擇什麼基金?實際投資的時候又應該怎樣投入?

如果看完上面的分析讓你對指數基金有一點興趣,但是又不知道實際執行的時候該怎樣操作,那麼接下來的內容應該會有所幫助。

市面上云云眾多的基金,哪個才適合我?

指數基金發展到今時今日,可謂如雨後春荀,數之不盡。如果想投資S&P 500的話,這裏推薦2檔基金,一檔是SPY,另外一檔是VOO。這兩檔可以說是投資S&P 500最有名的指數基金,投資者眾多而基金龐大,費用低廉,交易量也很高,一直深受一眾被動型投資者的喜愛。

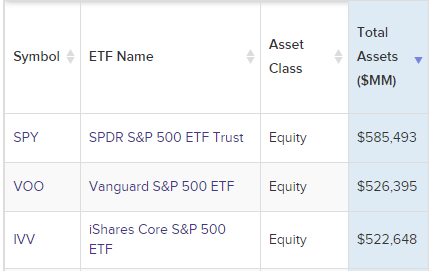

我把ETF Database裏這兩檔指數基金的一部分資料截取了出來:

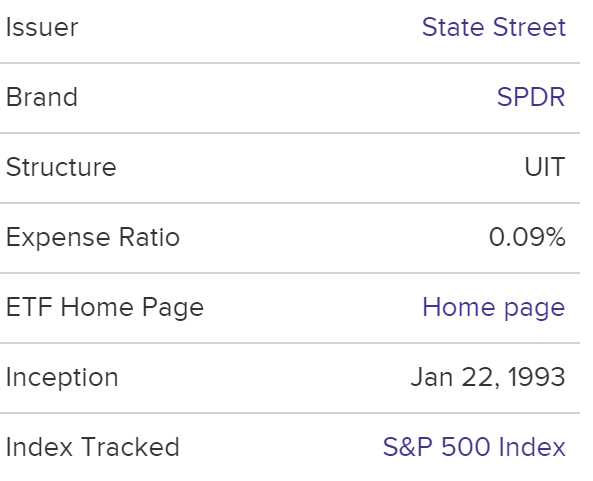

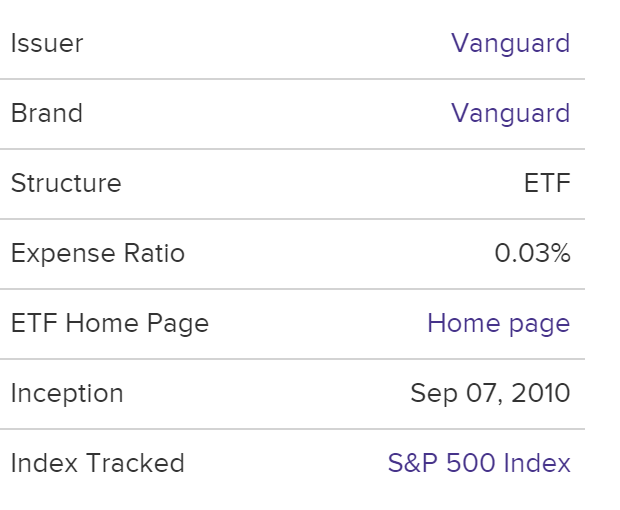

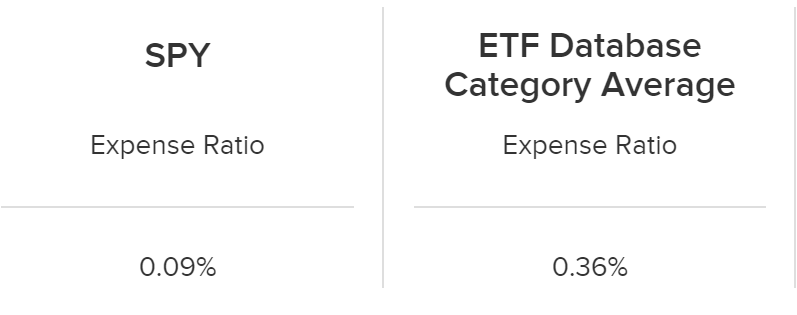

首先為兩檔指數基金的基本資料,SPY由State Street於1993年創立,State Street為著名的資產管理公司,也是世界第二大資金託管銀行;而VOO則由Vanguard於2010年創立,Vanguard也是全球知名的資產管理公司,發行了全球第一檔指數型基金,其創辦人約翰·柏格甚至被稱為「指數基金之父」,可謂曆史悠久。然後就是兩檔基金各自的Expense Ratio,即為費用比率,可以看作每年投資人需要交付給基金的管理費用。可以看到SPY的費用比率為0.09%,而VOO則更低,為0.03%。如果我們查看費用比率的詳細資訊,可以看到同類型的指數基金平均費用比率是0.36%,這兩檔指數基金的費用都可謂相當低。

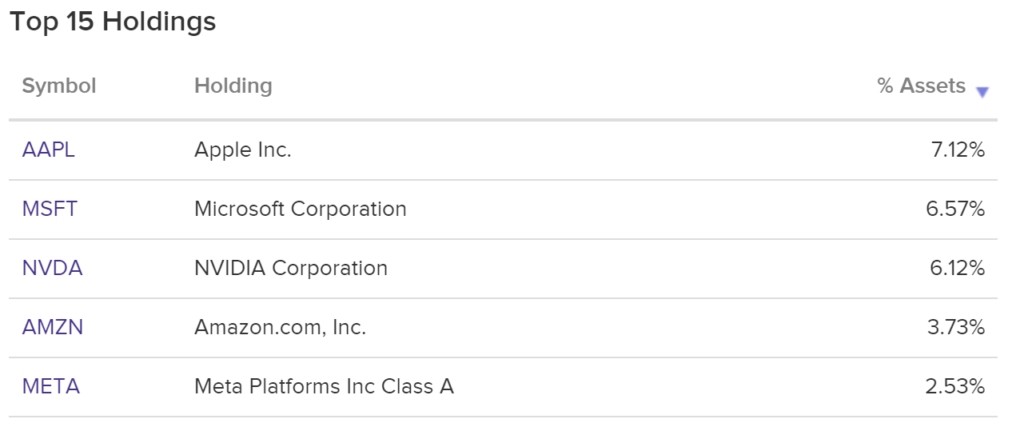

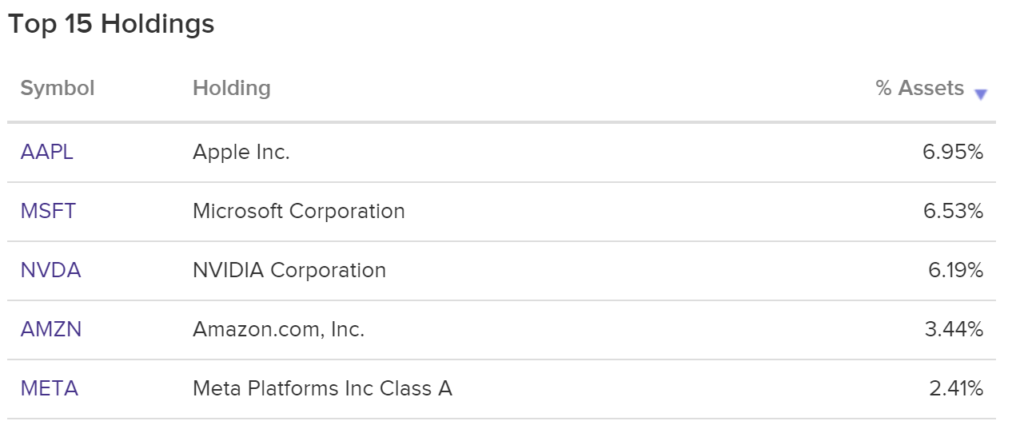

然後當然是最基礎的Index Tracked,這裏顯示這兩檔基金都是追蹤S&P 500指數,但是需要注意的是雖然兩檔基金都是追蹤S&P 500,但是它們持有的個別股票比重卻會有所不一。如下圖所示SPY跟VOO的持股前5比重的公司都是一樣,但是它們所佔的比重卻有所不同,如果對個別公司有所喜好的話可以視乎持股比重選擇ETF。

由於全球有數以千計的ETF,包括追蹤各種資產類別、各種主題等等,有時候一些小眾或者新興的基金可能規模太小而會造成買賣有所困難,這兩檔基金又是如何呢?按ETF Database的資料庫排列的話,SPY 跟 VOO在3471檔ETF裏總資產分別排列第一及第二,即為規模最大的兩檔的基金,而有趣的是,第三檔大的ETF iShares Core S&P 500 ETF也是一檔追蹤S&P 500指數的基金,換言之追蹤S&P 500指數的基金獨霸了3471檔ETF的前三規模。

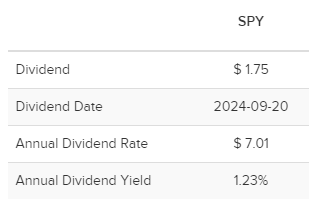

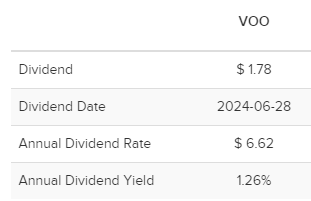

有些投資者可能喜歡收取利息當「零花錢」或者被動收入,SPY 跟 VOO也是像股票一樣有派發利息的。由下圖可以看出:SPY跟VOO分別於2024年9月20日與2024年6月28日派發了$1.75跟$1.78的利息。它們每年每一股能收取的利息大概為$7.01與$6.62,結合兩檔ETF的價格算出它們的殖利率分別為1.23%與1.26%。這個資訊對於想投資長期成長的同時收取被動收入的投資者也有所幫助(但需注意一般派發利息並不是一成不變的,這些資訊未來跟現在可能會不一樣)。

上文看了SPY 跟 VOO的幾點基礎而重要的特點,投資ETF當然還有其他地方值得留意,有興趣的讀者可以自行到ETF Database查看及了解。

我該把手上的資金一次過全部投入還有分開投入?

上面提到投資S&P 500最差最差的情況能得到大約2%的回報,但實際上這種情況是很難發生:(1)首先我們作被動型投資的心態應該是作長期投資,可能投資10年、20年、30年……投資的時候應該先留給自己充足的應急資金,盡量避免因為某些事件一次過取出所有投資的資金,避免低賣的情況。(2)被動型投資執行的時候其實建議並不是一次過投入一筆大資金然後就一直放置,而是運用平均成本法(Dollar-Cost Averaging),這樣可以避免出現基金出現全部在一個比較高的位置投入造成回報的減少。

平均成本法的原理其實很簡單,就是於定期的時間,分別投入定額的資金。例如我手上有10000塊,我可能選擇不一次過投入10000塊,而是把他拆分成1000塊一份,分開10個月每個月投入一份進去指數基金。這樣的做法的目的在於避免我們因遇到股市短暫的波動而於高位的時候把我們的資金投入進去:假如這個月投資產品的價格是500塊,那我1000塊可以買2股;假如下個月股市遇上波動,該投資產品的價格大跌,變成200塊,那我在下個月投入的1000塊便可以買入5股,這時候我們手上擁有7股,平均來說它們的成本既不是500塊,也不是200塊,而是285.71塊(2000塊/7股),這便是平均成本法帶來的效果,長期持續投資中可以把我們於低位買入的優勢轉移一部分到高位買入的時候,讓我們總體投資的成本不會太高。而上文提到,大市長期來說的趨勢是上升的,都是一間間著名的公司跟每個才華橫溢的員工日夜辛勤得來的結果。只要我們運用了平均成本法,財富就可以跟隨著這些公司一起成長。

結語

希望上文清楚闡述了被動型投資的原理及執行方法。普通人如果想開始投資,其實意外地簡單,也不需要找哪個厲害的投資經理,僅憑簡單的策略,其實就可以收穫不錯的成果。當然,時間作為複利的催化劑在被動型投資裏面扮演著核心的角色,如果想讓被動型投資開花結果,長時間的堅持是不可或缺的(所以上文的投資回報都是以10年為單位展示)。所謂「千裡之行,始於足下」,不妨就於看完文章的當下開始謀劃自己的投資計劃?

好書推薦 – 《The Simple Path to Wealth》

作者: JL Collins

JL Collins是著名的作家及Blogger,專攻於投資教育領域。其Blog “Stock Series”欄目十分有名,起源於他對於女兒的理財投資教育,及後統整成書,成為了包括 “The Simple Path to Wealth” 在內的廣受歡迎的投資理財寶典。